Сегодня мы разберем современную налоговую систему России буквально за 22 минуты, общую характеристику и структуру. А в конце статьи узнаете, сколько денег у вас забирает государство. Ниже приведены структура и общая характеристика современной налоговой системы России и что ей присуще. Резиденты облагаются налогом на их доходы во всём мире. Иностранные юридические лица, которые имеют постоянное представительство в России, облагаются налогом на доходы, которые были получены этим учреждением на территории России. Расходы, понесённые этим учреждением за рубежом, могут быть вычтены. Читайте дальше на нашем сайте anonssmi.ru

Содержание статьи

- 1 Современная налоговая система России за 22 минуты: общая характеристика и структура

- 2 Ставка Налога

- 3 Что присуще современной налоговой системе России: общая характеристика, структура и прирост капитала

- 4 Сравнение стран по корпоративному налогообложению

- 5 Принципы и методы налогообложения

- 6 Общие правила организации бухгалтерского учета

- 7 Будущее налоговой системы России

- 8 Налоги в России: сколько денег у вас забирает государство | Страну содержите вы, а не Газпром

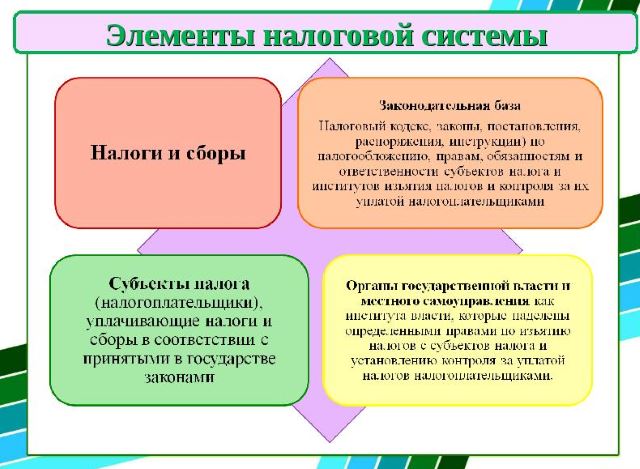

Современная налоговая система России за 22 минуты: общая характеристика и структура

В ЭТОМ КОРОТКОМ ВИДЕО ВЫ УЗНАЕТЕ: 00:00 Налоги 02:57 Отличительные черты налогов 06:07 Налоги, как экономическая категория 09:39 Понятие налоговой системы 11:31 Факторы развития налоговой системы 17:49 Классификация налогов 18:52 Классификация в зависимости от налогоплательщика 20:14 Прямые и косвенные налоги 24:10 Виды налогов и сборов в РФ 26:10 Местные налоги и сборы. Кандидат экономических наук, доцент кафедры государственных и муниципальных финансов ВШГА МГУ: Башкирова Надежда Николаевна.

Ставка Налога

Стандартный корпоративный налог: 15,5% — 20% (3% доходов пополняет федеральный бюджет, 17% — бюджеты соответствующих субъектов Федерации).

Корпоративный налог квалификационных образовательных или медицинских компаний (2011-2020) — 0%.

Налоговая ставка иностранных компаний, налоговый кредит доступен, но не может превышать сумму российского налога, подлежащего уплате с иностранных доходов.

Что присуще современной налоговой системе России: общая характеристика, структура и прирост капитала

Рассматривается как обычный доход, облагается налогом по обычной корпоративной ставке 20%. Доход от прироста капитала облагается налогом 0% и 15,5%.

Доходы от продажи имущества (за исключением ценных бумаг, деривативов), находящиеся на территории РФ, облагаются налогом налоговым нерезидентом полным объёмом (без вычетов) согласно ставке 30%. Такие, как региональные налоговые льготы инвестиционных проектов, налоговые льготы для техники, программного обеспечения компании, десятилетние налоговые каникулы инновационного центра «Сколково», из расчета 0% прибыли, ставка налога конкретных образовательных, медицинских услуг, 150% прибыли налоговый вычет квалификации расходов НИОКР.

Расходы НИОКР (включая НИОКР с отрицательным результатом) подлежат вычету в течение одного года после их завершения. Некоторые расходы НИОКР могут вычитаться, используя коэффициент 1,5. Список категорий Р&D определяется Правительством РФ. Резерв будущих расходов НИОКР может быть начислен для целей налогообложения.

Расходы, связанные со всеми видами обязательного страхования, подлежат вычету, регулируются государственными тарифными ограничениями, где бы они ни устанавливались. Расходы по добровольному страхованию подлежат вычету той мерой, какой они относятся к страхованию ущерба, убытков, связанных с определенными классами активов, страхованию рисков строительной деятельности.

Долгосрочное страхование жизни, пенсионное страхование высчитывается размером 12% фонда заработной платы. Добровольное медицинское страхование подлежит вычету размером 6% фонда заработной платы.

По отношению к чистым операционным, капитальным убыткам, начиная с 1 января 2017 года, сумма признанного убытка прошлых периодов не может превышать 50% налоговой базы текущего года для целей КПН. Это ограничение будет действовать по 2020 год. Начиная с 2021 года, снова станет возможным признание всей суммы убытков. Убытки безнадежных долгов, которые списываются, как правило, вычитаются.

Другие корпоративные налоги налоговые региональные органы устанавливают, включая налог на имущество (не может превышать 2,2%), транспортный налог, налог на азартные игры. Они также могут взимать альтернативный подоходный налог, «общий налог» — 15%, деятельность малого бизнеса: розничная торговля, личные услуги, вместо налога на прибыль, НДС, имущественного налога.

Земельный налог — 0,3% применяется к сельскохозяйственным, жилым землям; 1,5% — к другим видам земель. Пошлины применяются к государственной регистрации прав, договоров.

Налог на добычу полезных ископаемых (МРЭТ) взимается с угля, нефти, газа, газового конденсата; рассчитывается, используя добый объём соответствующего ресурса (ставка налога варьируется 3,8%-8%, пониженные ставки МРЭТ определяются инвесторам Дальнего Востока России). Налог на воду платят налогоплательщики, потребляющие воду для конкретных целей.

Сравнение стран по корпоративному налогообложению

Россия Восточная Европа; Центральная Азия США Германия

Количество платежей налогов за год — 7.0 10.6 17.6 9.0 соответственно.

Время, Затраченное На Административные Формальности (Часы) 168.0 238.0 175.0 218.0

Общая доля налогов (% от прибыли) 47.4 33.8 44.0 48.9

Источник: Doing Business-2017.

Примечание: чем больше Индекс, тем прозрачнее условия сделок. Чем больше Индекс, тем больше менеджер несет персональную ответственность. Чем больше Индекс, тем легче акционерам будет обратиться в суд. Чем больше Индекс, тем выше уровень защиты инвесторов.

Принципы и методы налогообложения

Общие правила организации бухгалтерского учета

Бухгалтерский учет трактуется как правила, определяющие способ ведения бухгалтерских книг. Стандарты МСФО стали обязательными для представления консолидированной финансовой отчетности отечественными, иностранными компаниями (2012 г.). Для самостоятельной отчетности требуются российские стандарты бухгалтерского учета (РСБУ), которые значительной степенью сходятся с МСФО. В настоящее время МСП используют стандарты бухгалтерского учета, изданные Министерством финансов.

Органы регулирования бухгалтерского учета — Министерство финансов — российский Центробанк. Бухгалтерский учет LawAccountancy определяется государственными организациями России. Российская система бухучета определяется тремя уровнями:

- Фед. закон «О бухгалтерском учете», ФЗ «О консолидированной финансовой отчетности», ФЗ «О внесении изменений отдельными законодательными актами»;

- По российским стандартам бухучета (РСБУ), определенные Министерством финансов, планом счетов;

- Стандартами бухучета банковского, финансового секторов, разработанные Центральным банком. Различия между национальным и международными стандартами (МСУ/МСФО), стандарты МСФО необходим котирующимся на бирже компаниям, финансовым учреждениям, некоторым государственным компаниям.

Российские стандарты бухгалтерского учета (РСБУ), необходимые для самостоятельной финансовой отчетности, значительно совпадают с МСФО. Кроме того, последнее автоматически применяется в областях, не охватываемых РСБУ (включая совместные Соглашения, хеджирование, пенсионные планы, выплаты на основе акций).

Методы бухгалтерского учета

Налоговый год с 1 января по 31 декабря. Учёт ReportsCompany годовая финансовая отчетность должна быть составлена:

- балансовый отчет;

- счет прибылей, убытков;

- Примечания.

Небольшие компании могут создавать упрощенные счета. Публикации RequirementsOnly определенных компаний, таких как страховые, акционерные общества, необходимо опубликовать свою отчетность с заключением аудитора.

Структура и функции налоговой системы России — бухгалтерская профессия

Термин бухгалтер, как правило, применяется к тем, кто работает внутри компании. Внешние вкладчики называются аудиторами, регулируются государственным уровнем. Министерство финансов несёт общую ответственность за регулирование деятельности аудиторов, соответствуя Федеральному закону Об аудиторской деятельности.

Федеральное казначейство проводит проверку качества аудиторов, оказывающих услуги организациям, представляющим общественный интерес, котирующимся на бирже компании, финансовые учреждения, государственные корпорации. Бухгалтеры саморегулируются через требования к членству Института профессиональных бухгалтеров России (ИПАР) (членство добровольное).

Профессиональные бухгалтерские органы IPBR, российский Институт профессиональных бухгалтеров СІРА, Международная программа сертификации профессиональных бухгалтеров.

Член Международной федерации бухгалтеров (IFAC) Россия является членом Международной федерации бухгалтеров (IFAC). Член другой Федерации AccountantsRussia является членом Европейской ассоциации бухгалтерского учета. Аудиторские организации с годовым оборотом более 400 млн руб. или совокупными балансовыми активами более 60 млн руб. по предыдущему году должны ежегодно проводить аудит финансовой отчетности.

Налог на потребление

Налог на добавленную стоимость (НДС) Стандарт Rate18% снижен налог RateThe пониженная ставка НДС в России составляет 10%, применяется для основных продуктов питания, детских товаров, медицинских товаров, племенного скота. Ставка 0% распространяется на конкретные товары, услуги, включая поставки дипломатам, деловую активность, связанную с проведением чемпионата мира по футболу 2018 года, продажу углеводородного сырья, добываемого с территории России. Исключение из TaxationExports не облагаются НДС. Некоторые импортные товары медицинского, культурного назначения, а также другие научные, образовательные, технологические, финансовые, юридические услуги освобождены от НДС.

Налогоплательщики имеют возможность облагать налогом определенные группы товаров, услуг, включая банковские операции, страховые услуги, продажу драгоценных металлов. Метод расчета, декларирования налог применяется к ценовой реализации различных товаров, услуг, согласованных на территории Российской Федерации; передаче прав собственности налогоплательщиком; строительно-монтажным работам для личного потребления; импорту товаров, услуг на территорию России. Другие налоги на потребление акцизов многих предметов роскоши: автомобили, мотоциклы, алкоголь, табак.

Индивидуальные Налоги

Резидентом считается налоговая база для резидентов и нерезидентов, которые проводят в России не менее 183 дней. Российские резиденты облагаются налогом общемирового дохода, нерезиденты будут облагаться налогом на доход из российских источников.

Налоговая ставка

Резиденты, иностранные высококвалифицированные специалисты — 13%.

Награды, призы, полученные конкурсами, играми, другими мероприятиями, проводимыми с целью рекламы товаров, работ, услуг, превышающие установленные лимиты 35% от их стоимости. Нерезиденты — 30% (15% дивиденды).

Допустимые вычеты, налоговые льготы — 1 400 рублей\месяц для первого, второго ребенка, 3 000 рублей для третьего, каждого последующего ребенка. Эти льготы предоставляются до совокупного годового дохода родителя достигает 350 000 руб.

Налоговые вычеты доступны для имущественных пособий, социальных пособий, бизнес-расходов, стандартных пособий. Квалифицирующие подарки, а также наследуемое имущество освобождаются совместно от уплаты налогов.

Пожертвования определенным некоммерческим организациям, соответствующим благотворительным организациям вычитаются из налогооблагаемого дохода. Физические лица могут вычитать из налогооблагаемого дохода расходы на собственное, детское образование среди российских лицензированных учреждений, расходы медицинских услуг (для себя, близких родственников), лекарства.

Расходы, понесенные физическим лицом при покупке либо строительстве квартиры или дома, соответствующего земельного участка, выплата процентов по соответствующим кредитам, допускаются за вычетом расходов до 2 млн. руб. плюс сумма процентов до 3 млн. руб. Этот единоразовый вычет доступен только налоговым резидентам.

Специальный налоговый режим иностранным гражданам высококвалифицированные специалисты (ВКС) — иностранный гражданин, имеющий опыт работы, имеющий навыки или определенные достижения конкретной области, работающий в России с месячной зарплатой не менее 167 000 рублей (за некоторыми исключениями). Доходы от трудовой деятельности физических лиц-нерезидентов со статусом ВКС облагаются налогом по ставке 13% вместо 30% ставки налога, применяемой к таким доходам нерезидентов, не имеющих статуса ВКС.

Налог на капитал RateNo capital duty. Налог на недвижимость взимается 0,1%-2% от годовой кадастровой стоимости. Специальная ставка 35% применяется к определенным доходам, включая добровольные страховые взносы, депозиты иностранной валюты, проценты по определенным банковским депозитам.

Двойное налогообложение

Страны, с которыми заключен договор об избежании двойного налогообложения Федеральная налоговая служба России, перечень налоговых договоров.

Удерживаемые налоги составляют: 13% (резидент) / 15% (нерезидент); проценты: 20%; роялти: 20%; если иное не предусмотрено налоговым договором. Двусторонние AgreementSpain и Россия подписали договор об избежании двойного налогообложения.

Будущее налоговой системы России

Налоги в России: сколько денег у вас забирает государство | Страну содержите вы, а не Газпром